„Plantele Motovilikha”: pentru a o salva sau pentru a o termina?

La noi... da, la noi sunt evenimente care, din punct de vedere juridic, ridică întrebări pentru mulți astăzi. Ce este SVO și așa mai departe, dar în contextul poveștii noastre acest lucru nu are niciun sens, pentru că vorbim despre producție arme. Ceea ce este necesar atât în Districtul Militar de Nord, cât și într-un război convențional, și este foarte necesar, pentru că într-un război nu sunt niciodată suficiente arme.

— Motovilikha. Cea mai legendară întreprindere de arme, anul nașterii este considerat a fi 1736, când Vasily Tatishchev a construit o topitorie de cupru, dar anul formării producției de arme este 1864, când au fost construite fabricile de tunuri din oțel și fontă, care, unită în 1871, a devenit Fabrica de tunuri Perm.

Și din acel moment a început poveste Plante motovilikha.

A existat un trecut lung și glorios. Fiecare a patra armă din Marele Război Patriotic a fost fabricată în Perm.

Astăzi, PJSC Motovilikha Plants combină instalații de producție metalurgică și de construcții de mașini. SRL "Motovilikha - Inginerie Civilă" produce produse metalurgice, JSC "SKB" - echipamente militare, "Grads", "Uragane", "Smerchs", "Nona", "Lalele", "Msta-B", "Sleigh", " Viena". Desigur, cele mai noi „Tornado-G” și „Tornado-S”.

La 20 august 2009, conform Decretului Guvernului Federației Ruse, PJSC Motovilikha Plants a fost inclusă pe lista organizațiilor strategice ale țării. În 2011, un mare bloc de acțiuni a fost achiziționat de către Uralvagonzavod Research and Production Corporation SA, prin care compania a transferat către corporația de stat Rostec.

Și atunci a început criza. În 2013, Nikolai Bukhvalov, directorul general al Motovilikha Plants OJSC, s-a adresat Comitetului de anchetă al Federației Ruse cu o solicitare de a oferi o evaluare juridică a acțiunilor fostului acționar Marat Zagidullov. Potrivit reclamantului, în timp ce conducea întreprinderea din 2002 până în 2009, Zagidullov, acționând împreună cu alte persoane, a cauzat OJSC un prejudiciu de peste 1,268 miliarde de ruble. prin acordarea de împrumuturi unui număr de persoane juridice care ulterior nu au fost rambursate. A fost deschis un dosar penal, care, însă, a fost desființat „din lipsă de corpus delict în acțiunile inculpaților” în noiembrie 2014.

Adică miliardul retras nu este o crimă.

Probabil că nu este surprinzător că la începutul lunii august 2017, compania a intrat în procedură de faliment - instanța din Teritoriul Perm a introdus o procedură de monitorizare a fabricii și a numit un manager de criză. Și, firește, au început pregătirile pentru vânzarea „tot ceea ce este de prisos” la fabrici.

Iată un link către anunțul complet de vânzare, verificați-l.

Vânzarea Motovilikha

Prietenii noștri de la RT-Capital sunt din nou „în acțiune”, a căror sarcină principală este să scape de „activele toxice”.

Dar războiul a început și s-a dovedit că armata avea nevoie de arme și MLRS. Este ciudat, dar nu există nicio modalitate de a lupta un război fără artilerie.

Ghiciți că procesul de faliment și vânzare a fost oprit? Așa e, nu a fost. Este pur și simplu imposibil să nu vinzi proprietatea unui falimentar; avem un stat de drept în care legea prevalează...

Dar este clar că oprirea fabricii și transferarea acesteia către alt proprietar, care probabil (dacă este cineva dispus) să înceapă schimbări de personal, nu este cea mai inteligentă idee. Cu toate acestea, PJSC Motovilikha Plants (denumită în continuare MZ) continuă să fie considerată de Rostec ca obiect de vânzare. Vom vorbi despre cifrele tranzacțiilor puțin mai mici; mai întâi avem cifre de altă natură.

Ce este astăzi la fabrică

Astăzi, „Motovilikha” face febră și foarte mult. O serie de industrii încearcă să lucreze în trei schimburi, în special cele implicate în producția de componente și asamblarea finală a produselor. Nu funcționează peste tot; pur și simplu nu sunt destui lucrători și chiar nu există de unde să-i găsești.

Lipsesc multe lucruri, în special situația catastrofală cu echipamente pentru producția de componente pentru modelele de producție timpurie. Aici blestemata „optimizare” de către Dumnezeu și oameni și-a luat tributul, în urma căreia echipamentul a fost pur și simplu eliminat ca fiind inutil. Acum că echipamentul care a fost fabricat cu 60-70 de ani în urmă vine în zona Districtului Militar de Nord, există o mulțime de probleme cu el. Nimeni nu poate spune de unde să ia componentele pentru Hurricanes din primele lansări.

Nu există echipamente, componente, nici muncitori calificați corespunzător.

Prin urmare, mulți angajați ai uzinei care dețin funcții de conducere prevăd eșecul ordinului de stat în ceea ce privește reparațiile majore ale echipamentelor, fie că provin din zona SVO sau (mai ales) din depozit.

Situația cu reviziile la motor este foarte proastă. Acest lucru se datorează lipsei documentației tehnice de la SKB CJSC și co-contractantul Technotrans CJSC, care repara și motoare, și lipsei de experiență, dar principalul este că echipamentele provin din bazele de depozitare ale Ministerului Apărării din stare pur și simplu deplorabilă. Și aceasta este, de asemenea, o problemă foarte mare care nu poate fi rezolvată cu o pocnire de degete.

Miliarde în joc

Nu toată lumea din țara noastră și-a schimbat conștiința cu o mașină de numărat bani; sunt oameni care înțeleg perfect că armata are nevoie de echipament, arme și mortare. Avem nevoie de fabrici de lucru, atât pentru producție, cât și pentru reparații.

Au existat informații că statul intenționează să trimită o sumă de 14 miliarde de ruble pentru renovarea Uzinelor Motovilikha.

Aceasta este o cantitate foarte semnificativă, care poate rezolva cu adevărat multe probleme din fabrici. Întrebarea este unde vor ajunge acești bani, pentru că există opțiuni, și nu toate par optimiste, în condițiile în care compania este în procedură de faliment.

Opțiunea 1. Banii vor merge către compania-mamă. O opțiune foarte tristă, deoarece în acest caz aproape toate vor fi folosite pentru a plăti creditorii.

Opțiunea 2. Banii vor fi la dispoziția filialelor MZ, care în prezent desfășoară activități de producție și reparații. CJSC SKB și LLC MGM ar putea foarte bine să-și îmbunătățească situația și să rezolve multe probleme de producție.

Opțiunea 3. Banii vor fi la dispoziția noului proprietar, care va achiziționa fabricile.

Să ne uităm la situații mai detaliat.

Prima opțiune ar trebui luată în considerare prin prisma cine este proprietarul MZ și cine este creditor. Acționarul principal este Rostec, deține jumătate din acțiunile MZ.

Principalul creditor al fabricii? Ei bine, toată lumea va ghici, desigur, că este el. „Rostec”. Mai exact, filialele sus-menționate, dintre care principala, RT-Capital, sunt angajate tocmai în activități funerare în rândul fabricilor militare. Sau foste fabrici militare.

Suma totală a datoriilor MZ este de 17,4 miliarde de ruble, plantele îi datorează lui Rostec 10,5 miliarde, restul sunt „fleecuri” - furnizorilor de componente, taxe. Încă aproape șapte miliarde.

Toate proprietățile MZ sunt evaluate la 9,4 miliarde de ruble. Cifra este decentă, dar nu uitați că pe măsură ce uzina funcționează, devine mai ieftină. Echipamentele se depreciază în fiecare zi în care sunt în funcțiune și este pur și simplu minunat că creditorii nu au solicitat oprirea lucrărilor pentru a păstra valoarea contabilă a întreprinderilor. Altfel ar putea, avem o piață...

Aici apare o întrebare foarte ciudată: de ce are nevoie Rostec de asta?

Nu vorbesc despre faliment și vânzare, deoarece este clar și clar vizibil că, cu o datorie de 10,5 miliarde de ruble, RT-Capital nu va vinde în niciun caz fabrica nici măcar pentru 9 miliarde. Și chiar dacă o vinde, nu va scoate nimic din ea (aproape), pentru că chiar dacă vinzi întreprinderea, mai întâi trebuie să plătești datoriile curente, care, după cum mi s-a spus, sunt aproape trei miliarde. Și nu uitați de ceilalți creditori, ei vor, de asemenea, să le ramburseze datoriile.

De obicei, banii primiți în procesul de vânzare a activelor unei întreprinderi falimentare sunt împărțiți proporțional între creditori. Dacă da, este puțin probabil ca Rostec să primească mai mult de 3-3,5 miliarde de ruble.

Și este complet de neînțeles: vor să vândă o fabrică în valoare de 9 miliarde (și pe un contract de apărare a statului) unui necunoscut, pentru a obține trei miliarde. Și asta în ciuda faptului că datoria față de Rostec este de trei ori mai mare, de 10,5 miliarde.

Creierul mediu refuză cumva să înțeleagă de ce vor fi aruncate peste 12 miliarde de ruble și nici perspectiva împărțirii a 5-6 miliarde între 17 creditori nu pare rezonabilă. Toată lumea va fi în pierdere.

Înțeleg dacă vorbim de o fabrică care producea măști medicale. Nu va exista un interes atât de masiv față de ei până la următoarea pandemie. Puteți închide, reutiliza, reduce volumele de producție pentru a salva locuri de muncă.

Dar, în cazul nostru, este adevărat invers: uzina este sufocată pentru că trebuie să lucreze mai productiv, are nevoie de oameni, are nevoie de echipamente. Am nevoie de produse, dar cine poate să-mi argumenteze că sunt necesare precum aerul?

Dar nu, jocurile noastre din culise cu falimentul continuă. Și asta în ciuda faptului că este posibil și necesar să falimentăm întreprinderile care produc ceva dezgustător în calitate și conținut care nu este solicitat în mod normal. Ca cizme de la compania Doninvest.

Produsele noastre sunt la cerere, dar nimeni nu va opri procedura de faliment. Cu adevărat, cine are nevoie de război... La urma urmei, ce este falimentul? Aceasta înseamnă oprirea întreprinderii, vânzarea proprietății, plata datoriilor la salariile personalului, plata unei părți din conturile de plătit. Știi, de două ori în viața mea am ajuns în situația asta cu fabricile medicale. Vânzarea spațiilor și terenului către un nou proprietar. Deci, în loc de o fabrică pentru producția de picurătoare, acum avem depozite, de exemplu.

Dar aici, permiteți-mi să vă reamintesc, întreprinderea se află pe lista celor strategice. Din 2009. Și nimeni nu l-a îndepărtat de acolo.

Cu toate acestea, procesul este în desfășurare, deși există forțe. Care încearcă măcar să-l încetinească.

Și într-o astfel de situație, cele 14 miliarde care vor fi date de stat pentru susținerea Uzinelor Motovilikha pot fi pur și simplu luate de creditori, din câte am înțeles. Și aici totul se va potrivi tuturor, pentru că în mod clar există destui bani pentru toată lumea.

Dar cum rămâne cu comenzile guvernamentale pentru echipamente?

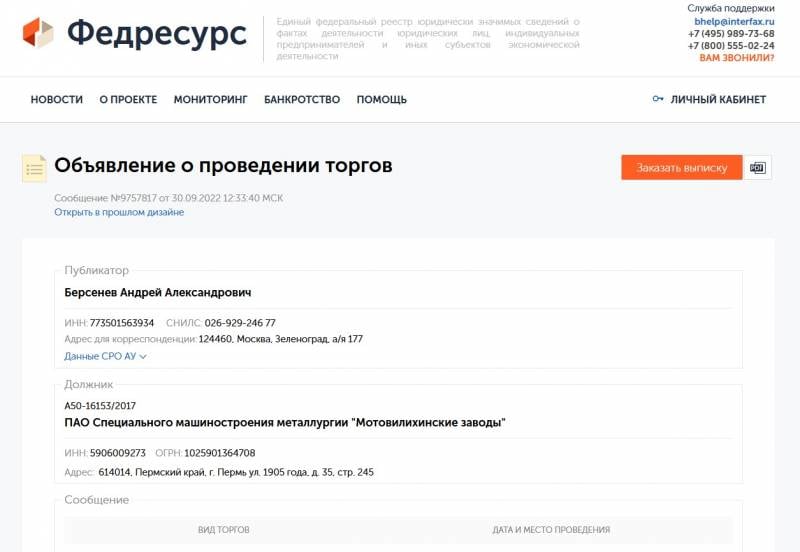

În nici un caz. Pe măsură ce uzina a funcționat, va continua să funcționeze, pe jumătate moartă. Avand in vedere ca este condusa de un anume Bersenev Andrey Aleksandrovich, administrator de faliment.

Nu am nimic împotriva lui Andrei Anatolyevich, poate că este pur și simplu un manager genial, dar acest fapt din biografia lui mă face să mă gândesc la rău: Bersenev, ÎN ACELAȘI TIMP, gestionează mai multe întreprinderi, printre care, pe lângă PJSC Motovilikha Plants (din 2022). ), este, de asemenea, listată JSC „Uzina Mecanică Bogorodsky” lângă Nijni Novgorod și... 172th TsARZ în Voronezh! Da, da, aceeași plantă din „Lista celor doisprezece”, care pare să fi fost apărat până acum.

Un manager capabil să gestioneze trei (de fapt mai multe, dar datele sunt închise) fabrici situate pe un arc de o mie și jumătate de kilometri este probabil o persoană remarcabilă. În general, astfel de oameni ar trebui să fie folosiți altfel decât pentru a vinde proprietatea oamenilor falimentați.

După cum am înțeles din conversațiile mele cu muncitorii din fabrică, Rostec nu este deloc interesat de fabrică, ca atare. „Activ toxic” Și nu vom spune nimic aici despre necesitatea MZ pentru armată, pentru Rostec pentru Rostec și pentru armata pentru Ministerul Apărării. Departamente diferite, orice s-ar spune. Și dacă nu totul este grozav în armata noastră, atunci ce putem spune despre cei pentru care profitul este mai important decât patriotismul și toate celelalte absurdități.

Situația este ciudată: uzina este inclusă de stat/autoritate în lista întreprinderilor strategice. Președintele a introdus-o prin decret. Fabrica este deținută pe jumătate de corporația de stat. În general, ar fi mai bine ca pachetul de control să aparțină statului.

Dar apoi există disonanța cognitivă. Corporația de stat încearcă din toate puterile să scape de uzina de lucru și să o vândă sub ciocan măcar cuiva pentru o anumită sumă.

Nu vă voi concentra în mod special (deocamdată) atenția asupra cum și de către cine a început procedura de faliment a MZ, el este încă un detectiv, trebuie să clarificăm anumite puncte, dar povestea este demnă de o poveste separată, apropo. . Cum o uzină care a costat aproximativ 2018 miliarde în 10 a început să dea faliment din cauza unei datorii de... 30 de milioane! Ruble! Nu dolari!

Nimic personal, dar este adevărat. Și în același timp – cruda realitate rusă. Afaceri și piață.

Dar dacă (ei bine, dintr-o dată) am trăit într-o țară mare, al cărei guvern îi pasă de prosperitatea țării și de puterea armatei, o armată echipată nu cu echipament scos din depozitele de depozitare în vârstă de 60 de ani și mai mult, ci cu cele mai recente , acesta, care nu are...

Am dreptul să visez?

Și dacă în conducerea aceluiași Rostec ar exista oameni cărora le pasă profund și sincer de securitatea Rusiei, aceștia ar proceda cu totul altfel.

După cum mi-au spus muncitorii din fabrică, Motovilikha Plants are un grup de fondatori privați. Este foarte greu de spus cât de importante sunt pentru fabrică, dar aici cred că ar merita să ne gândim la cumpărarea unei părți (și ce parte, trebuie luată totul) din acțiuni de la proprietari privați în favoarea statului. .

Și apare o imagine complet diferită: PJSC Motovilikha Plants începe să aparțină statului, iar cota acționariatului poate varia de la 80 la 100%. Control deplin nici măcar asupra unei întreprinderi - asupra unui întreg complex de întreprinderi, în plus, care lucrează pentru industria de apărare! Ei bine, ce ar putea fi mai bun?

14 miliarde de ruble nu vor merge undeva în depărtare și vor dispărea în ea, ci vor servi de fapt scopului renovării unei fabrici care lucrează pentru armată.

Astăzi, când fabricile sunt de fapt administrate (sau pretind că sunt administrate) de o singură persoană, managerul de faliment Bersenev, care falimentează simultan întreprinderile din Voronezh și Nijni Novgorod. Cum o face? În niciun caz, e de înțeles. El nu știe deloc cum să facă acest lucru și a fost trimis la fabrică cu o misiune complet diferită - să țină cont de totul și să-l vândă.

Da, sunt directori executivi la filiale, SKB CJSC și MGM SRL, care lucrează la ordinul de apărare a statului, dar acești directori... au fost numiți de directorul de faliment!

Dacă aceasta nu este o nebunie, atunci nici măcar nu știu cum să o numesc. Nu mai sunt cuvinte. Managerii de criză (doamne, licitatorii) conduc întreprinderi de apărare. Ei bine, în ce altă țară poți vedea asta?

Și alte instrumente pentru a influența situația, din păcate, lipsesc. Pe motive legale, de altfel. Și să nu credeți că arunc un butoi în domnul Bersenev, nu. Cel mai probabil a fost numit de Curtea de Arbitraj din Perm, așa că în ceea ce privește legalitatea, totul este cu siguranță în plină desfășurare acolo.

Dar managerul de faliment se pricepe la uzină, care și-a făcut treaba. O fabrică care lucrează la ordinul de apărare a statului și un administrator de faliment sunt la fel de compatibile ca apa și petrolul. La fabrică trebuie să lucreze un personal complet diferit, de la director/consiliu de administrație până la adunarea acționarilor, care pur și simplu este obligată să controleze corect managerii.

Astăzi, Motovilikha încă face față (judecând după rapoarte) volumului crescut de muncă, dar ceea ce se va întâmpla în continuare este o întrebare cu trei semne de întrebare.

Fabricile trebuie salvate. Statul ar trebui să aibă miza maximă de control. Amnistiile fiscale și creditare sunt obligatorii. În general, pare o prostie, o uzină deținută de stat are datorii la stat și de aceea statul o risipește și o vinde ieftin.

Nu, nu așa ar trebui să fie. Doar că managerii Rostec clar nu înțeleg profunzimea situației și, prin urmare, lucrează, nu așa cum ar trebui, ci așa cum știu ei. Ca și Sharikov în „Inima unui câine”: „La ce să te gândești! Luați și împărțiți!

Există o ieșire

Cumpărarea de acțiuni ale fabricilor de către stat. Acorduri de decontare cu creditorii, ieșire din procedura falimentului. Nicio problemă, uzina de stat practic datorează bani statului, cine vede problema? Acord cu alți creditori privind amânarea (unde vor merge dacă statul/Rostec deține un pachet de control?). Și abia atunci introducerea a 14 miliarde de bani pentru renovare. Îmbunătățirea bazei materiale a fabricilor și muncă, muncă.

Apropo, acesta este un plan complet normal care va aduce efectiv echipamente armatei și profit fondatorilor. Dar pentru aceasta este necesar să nu mai jucam jocuri economice cu falimente și vânzări și să salvăm Motovilikha de la „gestionarea eficientă”.

Întreprinderile importante din punct de vedere strategic trebuie să fie sub controlul deplin al statului. Acest lucru, apropo, se întâmplă cu aproape toți adversarii noștri. Și asta e în regulă. Și la noi totul ar trebui să fie așa și nu altfel.

Desigur, dacă nu vrem să luptăm în continuare cu D-20 sovietici, produse în anii 50 ai secolului trecut sau tancuri T-55.

informații